La pauvreté des uns fait la richesse des autres. En 2010, les banques françaises ont gagné plus de 2 milliards d’euros grâce aux intérêts des découverts des Français. Je veux dire : 2 milliards d’euros MINIMUM. Ces calculs sont des estimations basses vu qu’aucun chiffre ne filtre des établissements bancaires. D’autres chiffres mentionnent la somme astronomique de 27 milliards d’euros…

Ces 2 milliards d’euros incluent les agios, calculés sur les découverts autorisés, et les commissions d’intervention, pour éponger une dépense au-delà du découvert autorisé… et représentent entre 8% et 14% des revenus des établissements français sur l’activité banque de détail.

En gros, si vous êtes pauvre et que vous mettez votre compte en banque dans le rouge (c’est-à-dire en dessous de 0 euro), vous enrichissez votre banque par deux fois.

En effet, en plus de devoir rembourser sans faute les 200 euros que vous aviez en déficit sur votre compte pendant quelques jours pour payer votre loyer, vous lui payez des agios (des intérêts) et même quelques euros de plus si votre banque, grande dame, a fait l’effort de vous appeler ou de vous envoyer un mail pour vous prévenir que vous étiez à découvert (comme si vous ne le saviez pas).

Ces incohérences font toute l’illogisme et l’hypocrisie du système actuel.

2 milliards d’euros, juste en intérêts. Soit environ 30 euros par personne (nouveaux-nés et enfants compris), juste en intérêts. C’est dire si notre système va mal. Les 9 millions de Français jugés en-dessous du seuil de pauvreté enrichissent les structures les plus riches de notre société. Les banques font le jeu de l’inégalité en toute légalité. En toute normalité. Les pauvres paient pour les riches, encore une fois.

Lire aussi : La finance et ses lobbies, véritables ennemis du peuple et de la démocratie

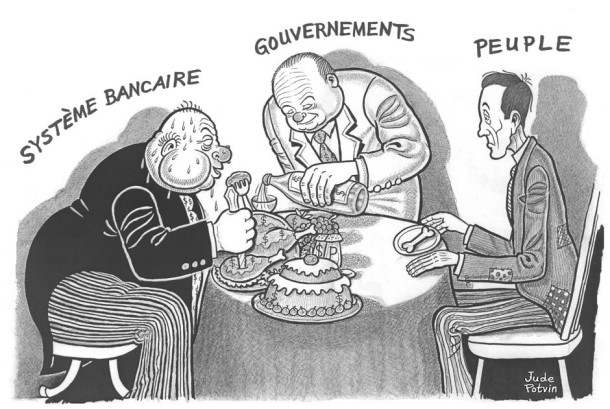

Ce qui est le plus difficile à avaler, c’est que ce système et ces structures sont de plus en plus difficiles à contourner car les lois les avalisent et les renforcent. Même quand les banques font des erreurs, des investissements toxiques et destructeurs d’emplois et de sociétés dans le monde entier (cf. la crise des subprimes en 2007-08), l’État les renflouent avec l’argent des impôts, avec notre argent… A croire que la banque sera un jour toute puissante et que même le pouvoir politique devra lui rendre des comptes.

Mauvaise langue que je suis : depuis 2 ans, quelques textes ont été pondues par nos dirigeants pour encadrer certaines rentrées d’argent des institutions bancaires, rentrées d’argent jugées indécentes pour des organismes qui sont déjà plus que riches.

– l’encadrement des frais bancaires lors des dépassements de découvert autorisé

– le plafonnement des frais de tenue de comptes inactifs (et la recherche active de leurs propriétaires)

– un premier (et minuscule pas) vers la séparation des risques entre activité spéculative et activité de dépôt « classique »

Bref, quelques lois protégeant les plus modestes et limitant (un tout petit peu) la toute puissance bancaire.

Mais les banques ont rapidement trouvé le moyen de contourner ces petites pertes d’argent potentielles en créant de nouveaux frais pour tous , et donc violents, notamment pour les pauvres et les modestes.

Les frais de tenue de compte : un vol organisé

Depuis 2016, vous l’avez remarqué, les banques vous font payer le droit d’avoir un compte en banque. C’est ce qu’ils ont appelé « les frais de tenue de compte ». Toutes les banques vont vous facturer ce « droit », et cher.

Mais est-ce vraiment un droit que d’avoir un compte en banque… Ou serait-ce plutôt un devoir pour la banque que de nous en fournir un (gratuitement) vu que c’est un devoir pour nous d’en avoir un ?

Aujourd’hui, ne pas avoir de compte fait de vous un « laisser pour compte », qui ne peut pas payer par carte bleue, ne peut pas être payé par son employeur par virement, etc. Celui qui n’a pas de compte en banque n’est pas traçable et cela, c’est insupportable pour le système en place. C’est pourquoi le fait d’avoir un compte est devenu autant un devoir qu’un droit.

Il faut reconnaitre qu’avoir un compte en banque est pratique, mais ce serait plus moral pour beaucoup d’entre nous s’il existait des manières mutualisées et coopératives de le faire. Dans les conditions actuelles, c’est insupportable. Qui dit « devoir » dit « obligatoire » mais la manière dont c’est orchestré dans nos sociétés à tout de l’état fascisant. De plus, est-ce normal de la part d’une banque de faire payer un service quasi « obligatoire » ? Non. Et encore moins de faire payer un service qui ne demande aucun effort, aucun travail.

C’est une vaste blague. Pire, c’est une honte. Le capitalisme ultra-libéral a besoin de pousser à la dépense même les plus pauvres.

Et si c’était tout…

Depuis 2016, les banques n’assurent plus aucun revenu au-dessus de 100 000 euros. Oui, vous comprenez bien : en cas de force majeure, si jamais vous avez 200 000 euros à la banque, vous pourriez perdre 100 000 euros du jour au lendemain, sans autre justification que : « c’était un cas de force majeure, nous n’avions pas le choix, et on est couvert, c’est une loi écrite dans nos statuts »… Que du blabla.

Par cette nouvelle directive, les banques assurent leurs arrières en cas de nouvelle crise financière. Mais est-ce normal ? Comment peuvent-elles prendre en otage et s’autoriser le droit de voler leurs clients de la sorte pour des crises qu’elles génèrent elles-mêmes et dont les clients sont totalement innocents.

On croirait un mauvais film de science fiction dans lequel les services économiques et financiers joueraient le rôle des dictateurs. Sauf que c’est bien réel.

Lire aussi : Nos billets de banque, messagers anticapitalistes et indignés !

Quand est-ce qu’on ouvre les yeux ? Quand est-ce qu’on taxe (fort) les transactions financières ? Quand est-ce qu’on sépare banque de dépôt et d’investissement pour éviter que les citoyens lambda paient pour les crises ? Quand est-ce qu’on s’attaque à la spéculation ? Quand est-ce qu’on rend publiques les banques ?

PS : Normalement, en 2017, la NEF (banque sociale et solidaire) devrait être (enfin) agréée pour permettre aux citoyens d’y ouvrir leur compte en banque. Un début de solution ?

Vous pouvez aussi suivre les réflexions de L’Indigné du Canapé sur Facebook et Twitter !

sources : service-public.fr, economie.gouv, Libération, Le Canard Enchainé, droit-finances.commentcamarche

les banques profitent du manque d’intelligence de la population ,pour ma part,je n’ai aucun decouvert autorisé a ma banque principale, ma deuxieme banque et mon ancien employeur en cas de decouvert ou de cheque sans provision, mon compte ser fermé de suite , et c’est super bien, je ne depense pas l’argznt que je n’ai pas!!!

Ici en Polynesie Francaise nous pratiquant aussi le Vol Autorisé depuis 40 ans si pas plus ? et les Banques depuis 2016 s’enrichit …bande de connard

C’est scandaleux et c’est du vol autorisé et orchestré par ceux qui devraient protéger les citoyens, selon moi!

[…] Source de l’image: Indigne-du-canape.com […]